2012年银行从业资格考试《风险管理》第一章知识精讲

2012年银行从业资格考试《风险管理》第一章知识精讲

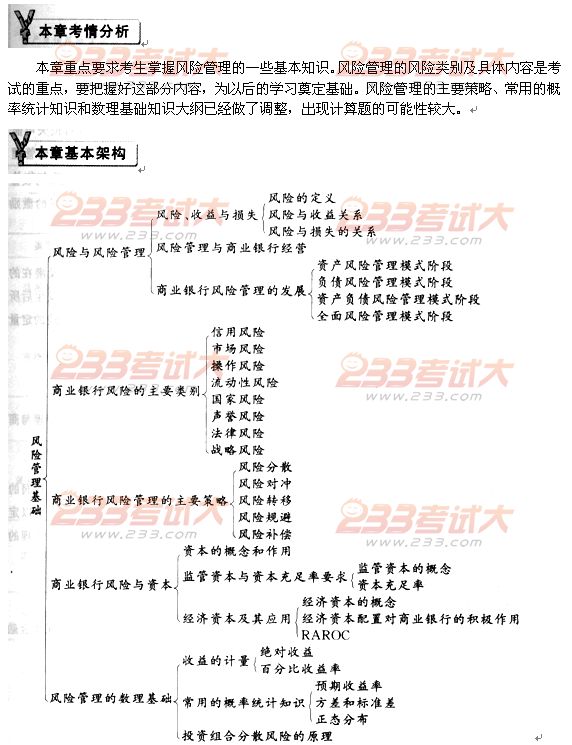

第一章 风险管理基础

本章基础知识精讲:

一、风险与风险管理

(一)风险、收益与损失

1.风险的含义

风险是一个宽泛且常用的术语。在本书中,风险被定义为未来结果出现收益或损失的不确定性。具体来说,如果某个事件的收益或损失是固定的并已经被事先确定下来,就不存在风险;若该事件的收益或 损失存在变化的可能,且这种变化过程事先无法确定,则存在风险。

2.风险与收益的关系

没 有风险就没有收益。正确认识并深入理解风险与收益的关系,一方面有助于商业银行对损失可能 性的平衡管理,防止过度强调风险损失而制约机构的盈利和发展;另一方面有利于商业银行在经营管理 活动中主动承担风险,利用经济资本配置、经风险调整的业绩评估等现代风险管理方法,遵循风险与收益 相匹配的原则,合理地促进商业银行优势业务的发展,进行科学的业绩评估,并以此产生良好的激励效果。

3.风险与损失的关系

风险与损失 有密切联系,根据风险的含义及产业实践,风险虽然通常采用损失的可能性以及潜在的 损失规模来计量,但绝不等同于损失本身。严格来说,损失是一个事后概念,反映的是风险事件发生后所 造成的实际结果;而风险却是一个明确的事前概念,反映的是损失发生前的事物发展状态,在风险的定量 分析中可以采用概率和统计方法计算出损失规模和发生的可能性。

在实践中,通常将金融风险可能造成的损失分为预期损失、非预期损失和灾难性损失三大类。

(二)风险管理与商业银行经营

商业银行从本质上来说就是经营风险的金融机构,以经营风险为其盈利的根本手段。风险管理与商 业银行经营的关系主要体现在以下几个方面:

第一,承担和管理风险是商业银行的基本职能,也是商业银行业务不断创新发展的原动力。

第 二,风险管理从根本上改变了商业银行的经营模式,从传统上片面追求扩大规模、增加利润的 粗放经营模式,向风险与收益相匹配的精细化管理模式转变;从以定性分析为主的传统模式,向以定 量分析为主的风险管理模式转变;从侧重于对不同风险分散管理的模式,向集中进行全面风险管理的 模式转变。

第三,风险管理能够为商业银行风险定价提供依据,并有效管理金融资产和业务组合。 第四,健全的风险管理体系能够为商业银行创造价值。

第五,风险管理水平体现了商业银行的核心竞争力,不仅是商业银行生存发展的需要,也是现代金融监管的迫切要求。

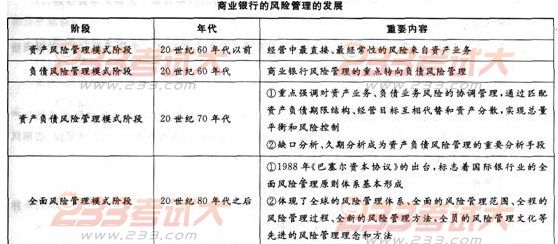

(三)商业银行的风险管理的发展:

二、商业银行风险的主要类别 :

三、商业银行风险管理的主要策略

(一)风险分散

通过多样化的投资来分散和降低风险的方法。“不要将所有的鸡蛋放在一个篮子里”的古老投资格 言形象地说明了这一方法。

(二)风险对冲

风 险对冲指通过投资或购买与标的资产(Underlying Asset)收益波动负相关的某种资产或衍生产 品,来冲销标的资产潜在的风险损失的一种风险管理策略。风险对冲是管理利率风险、汇率风险、股票风 险和商品风险非常有效的方法,风险对冲可以分为自我对冲和市场对冲。

(三)风险转移

风险转移指通过购买某种金融产品或采取其他合法的经济措施将风险转移给其他经济主体的一种 风险管理办法。风险转移分为保险转移和非保险转移。

(四)风险规避

风险规避指商业银行拒绝或退出某一业务或市场,以避免承担该业务或市场具有的风险。简单地说 就是:不做业务,不承担风险。在现代商业银行风险管理实践中,风险规避主要通过经济资本配置来实现。风险规避策略的实施成本主要在于风险分析和经济资本配置方面的支出。

(五)风险补偿

风险补偿指事前(损失发生以前)对风险承担的价格补偿。风险管理的一个重要方面就是对风险合 理定价:定价过低将使自身所承担的风险难以获得足够的补偿;定价过高又会使自身的业务失去竞争力, 从而面临业务萎缩并阻碍长期发展。

四、商业银行风险与资本

(一)资本的概念和作用

通常所说的资本是指会计资本,也就是账面资本,等于金融机构合并资产负债表中资产减去负债后 的所有者权益,包括实收资本或普通股、优先股等。

资本的作用主要体现在以下几个方面:

第一,资本为商业银行提供融资。

第二,吸收和消化损失。

第三,限制商业银行过度业务扩张和风险承担。

第四,维持市场信心。

第五,为商业银行管理,尤其是风险管理提供最根本的驱动力。

(二)监管资本与资本充足率要求

1.监管资本的概念

监管资本是监管部门规定的商业银行应持有的同其所承担的业务总体风险水平相匹配的资本,是监管当局针对商业银行的业务特征,按照统一的风险资本计量方法计算得出的。

在《巴塞尔新资本协议》中,首先,根据商业银行资本工具的不同性质,对监管资本的范围作出了界定,监管资本被区分为核心资本和附属资本。

(1)核心资本又称为一级资本,包括商业银行的权益资本(股本、盈余公积、资本公积和未分配利润)和公开储备;

(2)附属资本又称二级资本,包括未公开储备、重估储备、普通贷款储备以及混合性债务工具等。

(3)在计算风险资本要求时,还规定了三级资本。

其次,新协议对三大风险加权资产规定了不同的计算方法:

(1)对于信用风险资产,商业银行可以采取标准法、内部评级初级法和内部评级高级法计算;

热评话题

网友们正在看的信息

- [重庆]2016年招商银行重庆分行社会招聘启事

- [四川]2016年民生银行成都分行招聘公告

- [重庆]2016年重庆银行总行个人银行部个人消费金融中心社会招聘启事

- [全国]2016年中国银联招聘实习生公告(汇总专题)

- [北京]2016年光大银行总行招聘公告

- [重庆]2016年重庆银行总行内控合规部招聘启事

- [四川]2016年华夏银行成都分行招聘启事

- [四川]2016年广发银行成都分行招聘公告

- [上海]2016年浦发银行总行招聘启事

- [四川]2016年中国银联四川分公司招聘实习生公告

- [江苏]2016年年中招商银行南京分行社会招聘启事

- [四川]2016年兴业银行成都翡翠城社区支行招聘产品经理实习生公告

- [河南]2016年中国银联河南分公司招聘实习生公告

- [重庆]2016年重庆农村商业银行部分支行招聘启事

- [江苏]2016年南京银行苏州分行招聘公告

- [辽宁]2016年浙商银行沈阳分行招聘启事

与本文相关的信息

更多 >>- 2012年银行从业资格考试《风险管理》第八章知识精讲

- 2012年银行从业资格考试《风险管理》第七章知识精讲

- 2012年银行从业资格考试《风险管理》第六章知识精讲

- 2012年银行从业资格考试《风险管理》第五章知识精讲

- 2012年银行从业资格考试《风险管理》第四章知识精讲

- 2012年银行从业资格考试《风险管理》第三章知识精讲

- 2012年银行从业资格考试《风险管理》第二章知识精讲

- 银行从业资格考试《风险管理》第八章考点难点分析

- 银行从业资格考试《风险管理》第七章考点难点分析

- 银行从业资格考试《风险管理》第六章考点难点分析

- 银行从业资格考试《风险管理》第五章考点难点分析

- 银行从业资格考试《风险管理》第四章考点难点分析

- 银行从业资格考试《风险管理》第三章考点难点分析

- 银行从业资格考试《风险管理》第二章考点难点分析

- 银行从业资格考试《风险管理》第一章考点难点分析

- 2012年银行从业资格考试风险管理辅导--风险与风险管理