2012年证券投资分析重点摘要:第四章行业分析(4)

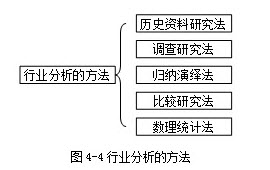

第四节行业分析的方法

一、历史资料研究法

1、历史资料研究法含义

历史资料研究法是通过对已有资料的深入研究,寻找事实和一般规律,然后根据这些信息去描述、分析和解释过去的过程,同时揭示当前的状况,并依照这种一般规律对未来进行预测。

2、优缺点

这种方法的优点是省时、省力并节省费用;缺点是只能被动地囿于现有资料,不能主动地去提出问题并解决问题。

二、调查研究法

1、调查研究法

一般通过抽样调查、实地调研、深度访谈等形式,通过对调查对象的问卷调查、访查、访谈获得资讯,并对此进行研究。调查研究是收集第一手资料用以描述一个难以直接观察的群体的最佳方法。

也可以利用他人收集的调查数据进行分析,即所谓的二手资料分析的方法,这样可以节约费用。

2、优缺点

优点是可以获得最新的资料和信息,并且研究者可以主动提出问题并获得解释,适合对一些相对复杂的问题进行研究时采用。缺点是这种方法的成功与否取决于研究者和访问者的技巧和经验。

3、适用性

在向相关部门的官员咨询行业政策、向特定企业了解特定事件、与专家学者探讨重大话题的时候,特别适用这种方法。

4、调查研究的具体方式

(1)问卷调查或电话访问(2)实地调研(3)深度访谈

三、归纳法、演绎法——概念的重点把握

1、归纳法与演绎法

归纳法是从个别出发以达到一般性,从一系列特定的观察中发现一种模式,这种模式在一定程度上代表所有给定事件的秩序。

演绎法是从一般到个别,从逻辑或者理论上预期的模式到观察检验预期的模式是否确实存在。

四、比较研究法——概念和方法的重点把握

1、横向比较法与纵向比较法的含义

2、横向比较一般是取某一时点的状态或者某一固定时段(比如1年)的指标,在这个横截面上对研究对象及其比较对象进行比较研究。

3、纵向比较主要是利用行业的历史数据,利用比较研究法可以直观和方便地观察行业的发展状态和比较优势。

(一)行业增长横向比较

分析某行业是否属于增长型行业,可利用该行业的历年统计资料与国民经济综合指标进行对比。通过比较,可判断:

1、确定该行业是否属于周期性行业。

2、比较该行业的年增长率与国民生产总值、国内生产总值的年增长率。

横向比较的指标选取与判断方法:通过行业历年销售额或营业收入的变动率与国民(内)生产总值增长率的比较规律。

判断行业生命周期阶段的增长预测分析方法:通过回归方法建立行业增长趋势线;历史平均增长率预测方法。

(二)行业未来增长率预测

预测的方法有多种,使用较多的方法有两种。一种方法是将行业历年销售额与国民生产总值标在坐标图上,用最小二乘法找出两者的关系曲线,并绘在坐标图上。另一种方法是利用行业历年的增长率计算历史的平均增长率和标准差,预计未来增长率。

五、数理统计法——概念和方法的重点把握

(一)相关分析

1、相关关系是指指标变量之间不确定的依存关系。

2、相关关系分类:一元相关、多元相关;线性相关、非线性相关;正相关、负相关;完全相关、不完全相关、不相关(零相关)

相关关系按研究指标变量的多少可分为一元相关(单相关)和多元相关(复相关),按指标变量之间依存关系的形式可分为线性相关(直线相关)和非线性相关(曲线相关),按指标变量变化的方向可分为正相关和负相关。

3、积矩相关系数--两变量协方差与标准差的比率,取值在-1到+1之间。

相关系数及显著性检验。英国统计学家Karl Pearson提出一个测定两指标变量线性相关的计算公式,通常称为“积矩相关系数”。具体内容在书上151页

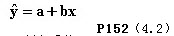

(二)一元线性回归

1、回归模型。只有存在相关关系的指标变量才能进行回归分析,且相关程度越高,回归测定的结果越可靠。因此,相关系数也是判定回归效果的一个重要依据。

一元线性回归模型是用于分析一个自变量x与一个因变量Y之间线性关系的数学方程,其一般形式为:

2、判定系数

判定系数r2表明指标变量之间的依存程度。r2越大,表明依存度越大。计算公式为:(4.4式)

根据上例数据计算可得r2=0.87,表明销售量的总偏差中有87%可以由平均价格同销售量之间的依存关系来解释,只有13%是属于随机因素的影响。因此,这条回归线是合适的。

3、显著性检验

一元线性回归模型的显著性检验包括回归系数b的显著性检验和模型整体的F检验。P153

4、步骤:

1、建立一元线性回归模型

2、估计参数:a、b

3、方程的拟合优度检验:r2

4、参数的显著性t检验/方程总体线性关系是否显著的F检验(在一元线性回归中,这两个检验是等效的)

5、应用——重点掌握

(三)时间数列

1、时间数列的概念和分类

时间数列又称“时间序列”,是指社会经济指标的数值按照时间顺序排列而形成的一种数列。按照指标变量的性质和数列形态不同,时间数列可分为随机性时间数列和非随机性时间数列。其中,非随机性时间数列又有平稳性时间数列、趋势性时间数列和季节性时间数列三种。

2、数列形态分类

(1)随机性时间数列是指由随机变量组成的时间数列。

(2)平稳性时间数列是指由确定性变量构成的时间数列,其特点是影响数列各期数值的因素是确定的,且各期的数值总是保持在一定的水平上下波动。

(3)趋势性时间数列是指各期数值逐期增加或逐期减少,呈现一定的发展变化趋势的时间数列。

(4)季节性时间数列是指按月统计的各期数值,随一年内季节变化而周期性波动的时间数列。

3、自相关系数与数列的识别

自相关,是指时间数列前后各期数值之间的相关关系,对这种相关关系程度的测定便是自相关系数。数值范围在-1到+1之间

4、时间数列的判别准则

(1)如果所有的自相关系数都近似地等于零,表明该时间数列属于随机性时间数列。

(2)如果r1比较大,r2、r3,渐次减小,从r4开始趋近于零,表明该时间数列是平稳性时间数列。

(3)如果r1最大,r2、r3等多个自相关系数逐渐递减但不为零,表明该时间数列存在着某种趋势。

(4)如果一个数列的自相关系数出现周期性变化,每间隔若干个便有一个高峰,表明该时间数列是季节性时间数列。

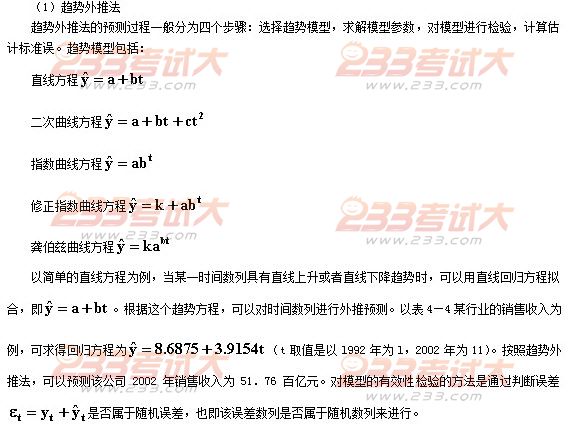

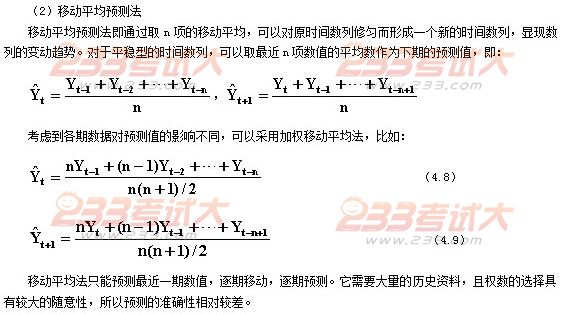

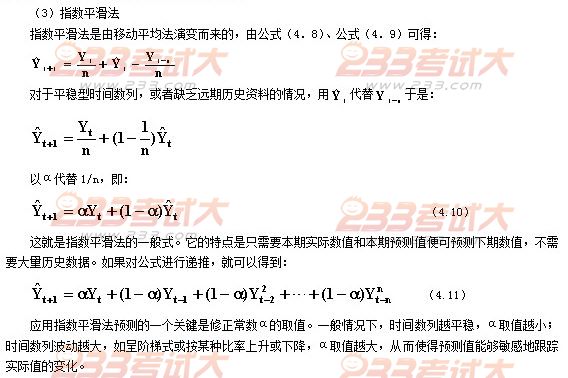

5、时间数列的计算与常用的时间数列预测方法

热评话题

网友们正在看的信息

- [安徽]2016年徽商银行合肥分行招聘信息

- [四川]2016年华夏银行成都分行会计柜员招聘启事

- [全国]2016年中国银行夏季招聘笔试通知

- [北京]2016年中国银行北京市分行社会招聘公告

- [四川]2016年浙江民泰商业银行成都分行招聘启事

- [湖北]2016年湖北省农村商业银行重点院校毕业生校园招聘226人公告

- [湖北]2016年华夏银行武汉分行社会招聘启事

- [四川]2016年广发银行成都分行招聘公告

- [湖南]2016年长沙银行社会招聘专业人才126人公告

- [湖北]2016年招商银行武汉分行社会招聘启事

- [安徽]2016年招商银行合肥分行社会招聘启事

- [河北]2016年河北唐山农村信用社招聘238人公告

- [广东]2016年中国进出口银行广东省分行社会招聘启事

- [北京]2016年中国银行北京分行招聘公告

- [北京]2016年光大银行社会招聘公告

- [辽宁]2016年华夏银行沈阳分行校园招聘启事

与本文相关的信息

更多 >>- 2012年证券投资分析重点:第九章证券分析师的自律组织和职业规范

- 2012年证券投资分析重点摘要:第八章金融工程

- 2012年证券投资分析重点摘要:第七章证券组合管理理论

- 2012年证券投资分析重点摘要:第六章证券投资技术分析

- 2012年证券投资分析重点摘要:第五章公司分析

- 2012年证券投资分析重点摘要:第三章宏观经济分析

- 2012年证券投资分析重点摘要:第二章

- 2012年证券投资分析重点摘要:第一章

- 2011年11月26日证券从业资格考试投资分析真题回忆

- 2011年最后一次证券从业资格考试《投资分析》预测试题及答案

- 2011年11月证券从业资格考试《投资分析》冲刺试题及答案 二

- 2011年11月证券从业资格考试《投资分析》冲刺试题及答案 一

- 2011年9月证券从业资格考试《投资分析》真题回忆

- 2011年证券从业资格考试《投资分析》模拟试题

- 2011年证券从业资格考试《投资分析》模拟试题 二

- 2011年证券从业资格考试《投资分析》模拟试题 一