中国银行招聘第一门户,多家银行签约本网为银行招聘信息独家发布媒体!电话:400-015-7278

2012年银行从业资格考试《风险管理》第六章知识精讲(3)

银行招聘网(www.yinhangzhaopin.com)温馨提示:凡告知“加qq联系、无需任何条件、工作地点不限”,收取服装费、押金、报名费等各种费用的信息均有欺诈嫌疑,请保持警惕。

二、流动性风险评估

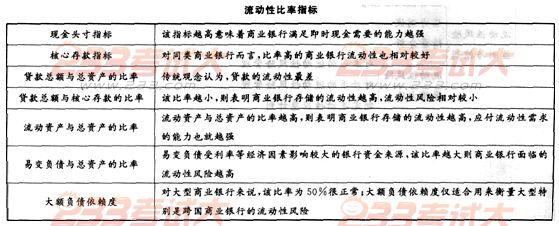

(一)流动性比率/指标法

流动性比率/指标法是各国监管当局和商业银行广泛使用的方法之一,其做法是首先确定流动性资产的种类并进行估值,然后确定合理的比率/指标并用于评估和监控。

(二)现金流分析法

通过对商业银行一定时期内的现金流入和现金流出的预测和分析,可以评估商业银行短期内的流动性状况,现金流人和现金流出的差异可以用“剩余”和“赤字”来表示。根据历史数据研究,剩余额与总资产之比小于3%~5%时,对商业银行的流动性风险是一个预警。

(三)其他流动性评估方法

1.缺口分析法

缺口分析法是巴塞尔委员会认为评估商业银行流动性的较好的方法。商业银行贷款平均额和核心存款平均额之差构成了所谓的融资缺口。

融资缺口=贷款平均额-核心存款平均额

如果缺口为正,商业银行必须动用现金和流动性资产,或者介入货币市场进行融资。以公式表示为:

融资缺口=流动性资产+借人资金

公式改写后变为:融资需求=融资缺口+流动性资产

上述公式意味着商业银行的流动性需求是由一定水平的核心存款和贷款以及一定数量的流动性资产来决定。

2.久期分析法

久 期分析法用来衡量利率变化对商业银行的资产和负债价值的影响程度,以及对其流动性的作用效果。当久期缺口为正值时,如果市场利率下降,则资产价值增加的幅 度比负债价值增加的幅度大,流动性就加强;如果市场利率上升,则资产价值减少的幅度比负债价值增加的幅度大,流动性随之减弱。

分享到:

热评话题

网友们正在看的信息

- [重庆]2016年招商银行重庆分行社会招聘启事

- [四川]2016年民生银行成都分行招聘公告

- [重庆]2016年重庆银行总行个人银行部个人消费金融中心社会招聘启事

- [全国]2016年中国银联招聘实习生公告(汇总专题)

- [北京]2016年光大银行总行招聘公告

- [重庆]2016年重庆银行总行内控合规部招聘启事

- [四川]2016年华夏银行成都分行招聘启事

- [四川]2016年广发银行成都分行招聘公告

- [上海]2016年浦发银行总行招聘启事

- [四川]2016年中国银联四川分公司招聘实习生公告

- [江苏]2016年年中招商银行南京分行社会招聘启事

- [四川]2016年兴业银行成都翡翠城社区支行招聘产品经理实习生公告

- [河南]2016年中国银联河南分公司招聘实习生公告

- [重庆]2016年重庆农村商业银行部分支行招聘启事

- [江苏]2016年南京银行苏州分行招聘公告

- [辽宁]2016年浙商银行沈阳分行招聘启事

与本文相关的信息

更多 >>- 2012年银行从业资格考试《风险管理》第八章知识精讲

- 2012年银行从业资格考试《风险管理》第七章知识精讲

- 2012年银行从业资格考试《风险管理》第五章知识精讲

- 2012年银行从业资格考试《风险管理》第四章知识精讲

- 2012年银行从业资格考试《风险管理》第三章知识精讲

- 2012年银行从业资格考试《风险管理》第二章知识精讲

- 2012年银行从业资格考试《风险管理》第一章知识精讲

- 银行从业资格考试《风险管理》第八章考点难点分析

- 银行从业资格考试《风险管理》第七章考点难点分析

- 银行从业资格考试《风险管理》第六章考点难点分析

- 银行从业资格考试《风险管理》第五章考点难点分析

- 银行从业资格考试《风险管理》第四章考点难点分析

- 银行从业资格考试《风险管理》第三章考点难点分析

- 银行从业资格考试《风险管理》第二章考点难点分析

- 银行从业资格考试《风险管理》第一章考点难点分析

- 2012年银行从业资格考试风险管理辅导--风险与风险管理