2012年银行从业资格考试《风险管理》第八章知识精讲(2)

本章基础知识精讲

一、银行监管

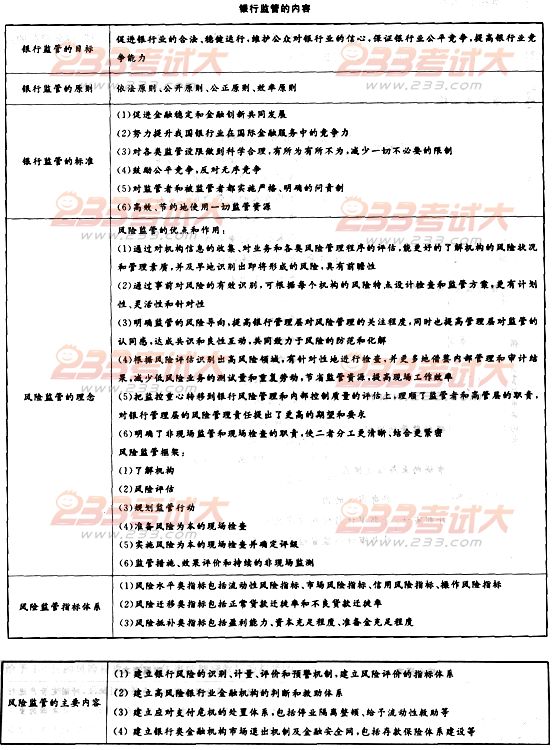

(一)银行监管的内容

(二)银行监管的方法

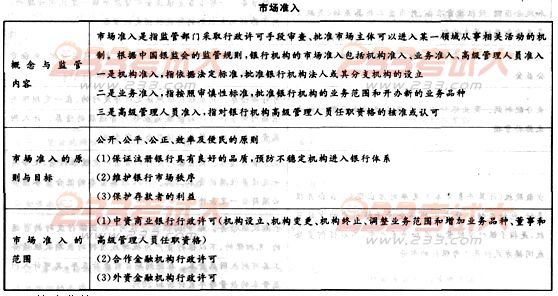

1.市场准入

2.资本监管

(1)资本监管的重要性

①资本监管是审慎银行监管的核心。

②资本监管是提升银行体系稳定性、维护银行业公平竞争的重要手段。

③资本监管是促使商业银行可持续发展的有效监管手段。

(2)资本充足率的计算

资本充足率=(资本一扣除项)/(信用风险加权资产+12.5×市场风险资本要求)

核心资本充足率=(核心资本一核心资本扣除项)/(信用风险加权资产+12.5×市场风险资本要求)

商业银行资本充足率不得低于8%,核心资本充足率不得低于4%,资本充足率应在任何时点保持在监管要求比率之上。

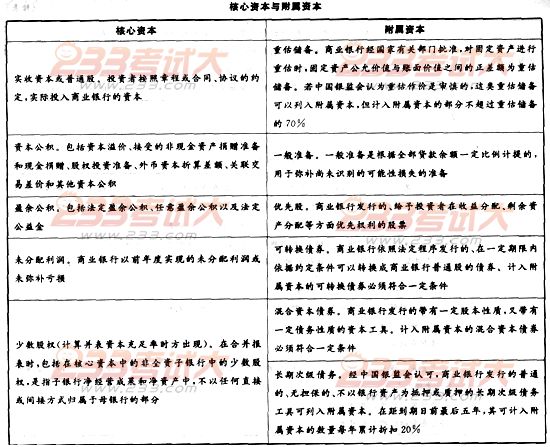

①资本的构成。资本由核心资本和附属资本两部分构成。

②资本扣除的有关规定。商业银行计算资本充足率时,应从资本中扣除以下项目:

商誉应全部从核心资本中扣除;

对未并表金融机构资本投资应分别从核心资本和附属资本中各扣除50%;

对向非自用不动产投资和企业投资,分别从核心资本和附属资本中各扣除50%。

③表内信用资产风险权重。

采用外部评级机构评级结果来确定对境外主权债权的风险权重。

对我国中央政府(含中国人民银行)的债权统一给予0的风险权重。

对中央政府投资的公用企业的债权风险权重为50%,而对省及省以下政府投资的公用企业视做一般企业,给予100%的风险权重。

对政策性银行债权的风险权重为0。

对商业银行债权的风险权重规定为:商业银行之间原始期限在4个月以内的债权给予0风险权重,4个月以上的风险权重为20%,但商业银行持有的其他银行发行的混合资本债券和长期次级债务的风险权重为100%。

对其他金融机构债权给予100%的风险权重,但对国有金融资产管理公司为执行国务院规定按面值收购国有银行不良贷款而定向发行的债券进行了特别处理,风险权重为0,以体现政策性业务和商业性业务在风险程度上的差别。

对其他资产的风险权重:对商业银行的其他资产,包括对企业、个人的贷款和自用房地产等资产,都给予100%的风险权重。个人住房抵押贷款风险权重为50%。

④质押和担保的处理。

现金类资产,主要包括本外币现金、银行存单、黄金等。

高 质量的金融工具,包括评级为AA一级(含)以上国家或地区政府发行的债券等,在这些国家或地区注册的商业银行、证券公司及政府投资的公用企业所发行的债 券、票据和承兑的汇票,我国中央政府、中央银行、商业银行、政策性银行和中央政府投资的公用企业发行的债券、票据和承兑的汇票等。

在担保的处理过 程中,在确认合格保证主体资格时,认可评级为AA一级(含)以上国家或地区政府、中央银行、商业银行、证券公司、公用企业以及我国中央政府、中央银行、商 业银行、政策性银行和中央政府投资的公用企业为合格担保主体。合格保证主体提供全额保证的贷款,取得对保证人直接债权的风险权重。

⑤表外项目的处理。

⑥市场风险资本要求。巴塞尔委员会《资本协议市场风险补充规定》要求商业银行对交易账户中受利率影响的各类金融工具及股票所涉及的风险、商业银行全部的外 汇风险和商品风险计提资本。由于我国商业银行在境内不得从事参与股票交易和商品交易,因此,目前商业银行需计提资本的市场风险主要包括:交易性人民币债券 投资、外币债券投资的利率风险;外币贷款、外币债券投资和外汇交易中的汇率风险。

(3)资本监管的要点

①有效资本监管的起点是商业银行自身严格的资本约束。

②监管部门应对商业银行资本管理程序进行评估。

③为确保商业银行能够应付经营过程中的各种不确定性而导致的损失,监管部门可以根据商业银行的风险状况和风险管理能力,个案性地要求商业银行持有高于最低标准的资本,并按照商业银行资本充足率水平,对商业银行实行分类监管。

④监管部门对资本不足银行的纠正措施包括三类:

对商业银行股东实施的纠正措施;

对商业银行董事和高级管理层采取的纠正措施;

对商业银行机构采取的监管措施。

⑤商业银行董事会负责本行资本充足率的信息披露,未设立董事会的,由行长负责。资本充足率的信息披露应主要包括以下五方面内容:

风险管理目标和政策;

并表范围;

资本规模;

资本充足率水平;

信用风险和市场风险。

3.监督检查

(1)非现场监管

非现场监管程序包括七个阶段:制定监管计划;监管信息收集,编制机构概览;日常监管分析;风险评估;现场检查立项;监管评级;后续监管。

(2)现场检查

现场检查的程序包括五个阶段:检查准备;检查实施;检查报告;检查处理;检查档案管理。

(3)风险处置纠正

风险处置纠正包括纠正、救助和市场退出。

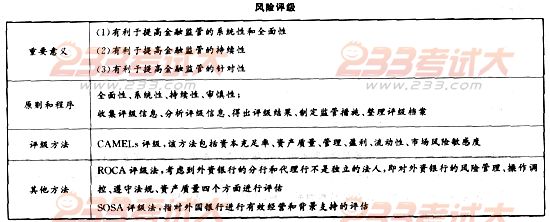

4.风险评级

(三)银行监管的规则

1.银行监管法规体系

在我国,按照法律的效力等级划分,银行监管法律框架由法律、行政法规和规章三个层级的法律规范构成。

法律是由全国人民代表大会及其常务委员会根据《宪法》,并依照法定程序制定的有关法律规范,是法律框架的最基本组成部分,效力等级最高。

行政法规是由国务院依法制定,以国务院令的形式发布的各种有关活动的法律规范。其效力低于法律,根据法律所制定。

规章是银行监督管理部门根据法律和行政法规,在权限范围内制定的规范性文件。

按风险类别划分,风险管理相关领域主要监管规章制度和监管指引如下:

(1)信用风险管理领域。以《贷款通则》、《贷款风险分类指导原则》、《银行贷款损失准备计提指引》等相关文件构成的制度框架,成为指导商业银行规范管理信用风险的主要依据。

(2) 市场风险管理领域。市场风险管理领域制度建设在我国仍处于起步阶段,2005年3月银监会颁布的《商业银行市场风险管理指引》,以及目前尚在征求意见中的 《市场风险资本计量内部模型法监管指引》、《商业银行银行账户利率风险管理指引》等相关文件,将成为指导商业银行规范管理市场风险的主要依据。

(3) 操作风险管理领域。关于操作风险管理领域的相关指引处于不断建设完善之中。目前,银监会已发布的主要制度包括《商业银行操作风险管理指引》、《商业银行操 作风险监管资本计量指引》、《中国银行业监督管理委员会关于加大防范操作风险工作力度的通知》等文件,从不同层面提出了操作风险的相关管理要求。

(4)其他风险管理领域。相关制度包括《商业银行流动性风险管理指引》、《商业银行声誉风险管理指引》、《商业银行内部控制评价试行办法》、《商业银行风险监管核心指标(试行)》等,以逐步加强和引导银行业全面风险管理体系的建设。

除上述法规外,在我国还有行业自律性规范、司法解释、行政解释和国际金融条约四个部分作为法律框架的有效补充。

2.银行监管的最佳做法

巴 塞尔委员会1997年9月发布的《有效银行监管的核心原则》(以下简称《核心原则》)于2006年10月重新修订,在总结各国良好监管实践经验的基础上, 进行了归类概括,是巴塞尔委员会在总结国际银行监管实践与经验的基础上,归纳提出的银行监管最佳做法,是有效银行监管的最低标准,但不是最高要求或规范做法。

-

上一篇:2012年银行从业资格考试《风险管理》第七章知识精讲

下一篇:没有了

热评话题

网友们正在看的信息

- [重庆]2016年招商银行重庆分行社会招聘启事

- [四川]2016年民生银行成都分行招聘公告

- [重庆]2016年重庆银行总行个人银行部个人消费金融中心社会招聘启事

- [全国]2016年中国银联招聘实习生公告(汇总专题)

- [北京]2016年光大银行总行招聘公告

- [重庆]2016年重庆银行总行内控合规部招聘启事

- [四川]2016年华夏银行成都分行招聘启事

- [四川]2016年广发银行成都分行招聘公告

- [上海]2016年浦发银行总行招聘启事

- [四川]2016年中国银联四川分公司招聘实习生公告

- [江苏]2016年年中招商银行南京分行社会招聘启事

- [四川]2016年兴业银行成都翡翠城社区支行招聘产品经理实习生公告

- [河南]2016年中国银联河南分公司招聘实习生公告

- [重庆]2016年重庆农村商业银行部分支行招聘启事

- [江苏]2016年南京银行苏州分行招聘公告

- [辽宁]2016年浙商银行沈阳分行招聘启事

与本文相关的信息

更多 >>- 2012年银行从业资格考试《风险管理》第七章知识精讲

- 2012年银行从业资格考试《风险管理》第六章知识精讲

- 2012年银行从业资格考试《风险管理》第五章知识精讲

- 2012年银行从业资格考试《风险管理》第四章知识精讲

- 2012年银行从业资格考试《风险管理》第三章知识精讲

- 2012年银行从业资格考试《风险管理》第二章知识精讲

- 2012年银行从业资格考试《风险管理》第一章知识精讲

- 银行从业资格考试《风险管理》第八章考点难点分析

- 银行从业资格考试《风险管理》第七章考点难点分析

- 银行从业资格考试《风险管理》第六章考点难点分析

- 银行从业资格考试《风险管理》第五章考点难点分析

- 银行从业资格考试《风险管理》第四章考点难点分析

- 银行从业资格考试《风险管理》第三章考点难点分析

- 银行从业资格考试《风险管理》第二章考点难点分析

- 银行从业资格考试《风险管理》第一章考点难点分析

- 2012年银行从业资格考试风险管理辅导--风险与风险管理