中国银行招聘第一门户,多家银行签约本网为银行招聘信息独家发布媒体!电话:400-015-7278

2012年银行从业资格考试《风险管理》第四章知识精讲(3)

银行招聘网(www.yinhangzhaopin.com)温馨提示:凡告知“加qq联系、无需任何条件、工作地点不限”,收取服装费、押金、报名费等各种费用的信息均有欺诈嫌疑,请保持警惕。

二、市场风险计量

(一)基本概念

(二)市场风险计量方法

1.缺口分析

缺口分析是衡量利率变动对银行当期收益影响的一种方法。具体而言,将生息资产和付息负债按重新定价的期限划分到不同的时间段。

2.久期分析

久期分析是衡量利率变动对银行经济价值影响的一种方法。具体而言,就是对各时段的缺口赋予相应的敏感性权重,得到加权缺口,然后对所有时段的加权缺口进行汇总,以此估算某一给定的小幅(通常小于1%)利率变动可能对银行经济价值的影响。

局限性:仍然不能反映基准风险对于利率的大幅度变动,由于头寸价格的变化与利率的变化无法近似为线性关系,因此久期分析的结果就不再准确。

3.外汇敞口分析

外汇敝口分析是衡量汇率变动对银行当期收益的影响的一种方法。

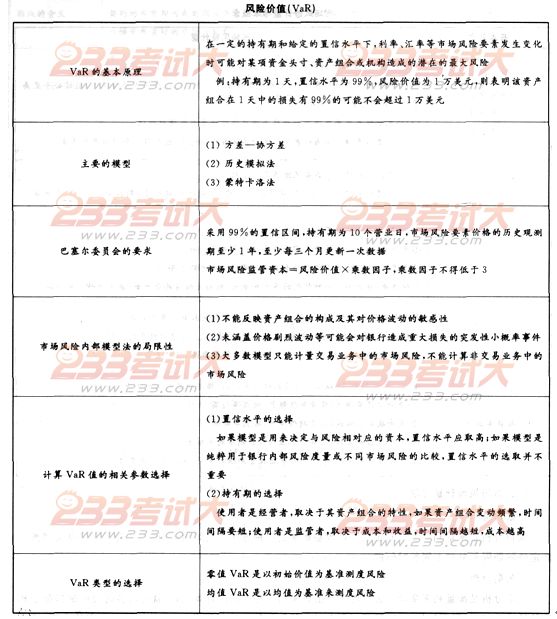

4.风险价值(VaR)

5.敏感性分析

在保持其他条件不变的前提下,研究单个市场风险要素的变化可能对金融工具或资产组合的收益或经济价值产生的影响,包括缺口分析和久期分析。

6.压力测试

压力测试是指估算小概率事件等极端不利的情况可能造成的潜在损失。

7.情景分析

情景分析是一种多因素分析方法,研究多种因素同时作用可能产生的影响,通常包括基准情景、最好的情景、最坏的情景。

8.事后检验

事后检验是指市场风险计量方法或模型的估算结果与实际发生的损益进行比较,以检验计量方法或模型的准确性、可靠性,并据此对计量方法或模型进行调整和改进的一种方法。

分享到:

热评话题

网友们正在看的信息

- [重庆]2016年招商银行重庆分行社会招聘启事

- [四川]2016年民生银行成都分行招聘公告

- [重庆]2016年重庆银行总行个人银行部个人消费金融中心社会招聘启事

- [全国]2016年中国银联招聘实习生公告(汇总专题)

- [北京]2016年光大银行总行招聘公告

- [重庆]2016年重庆银行总行内控合规部招聘启事

- [四川]2016年华夏银行成都分行招聘启事

- [四川]2016年广发银行成都分行招聘公告

- [上海]2016年浦发银行总行招聘启事

- [四川]2016年中国银联四川分公司招聘实习生公告

- [江苏]2016年年中招商银行南京分行社会招聘启事

- [四川]2016年兴业银行成都翡翠城社区支行招聘产品经理实习生公告

- [河南]2016年中国银联河南分公司招聘实习生公告

- [重庆]2016年重庆农村商业银行部分支行招聘启事

- [江苏]2016年南京银行苏州分行招聘公告

- [辽宁]2016年浙商银行沈阳分行招聘启事

与本文相关的信息

更多 >>- 2012年银行从业资格考试《风险管理》第八章知识精讲

- 2012年银行从业资格考试《风险管理》第七章知识精讲

- 2012年银行从业资格考试《风险管理》第六章知识精讲

- 2012年银行从业资格考试《风险管理》第五章知识精讲

- 2012年银行从业资格考试《风险管理》第三章知识精讲

- 2012年银行从业资格考试《风险管理》第二章知识精讲

- 2012年银行从业资格考试《风险管理》第一章知识精讲

- 银行从业资格考试《风险管理》第八章考点难点分析

- 银行从业资格考试《风险管理》第七章考点难点分析

- 银行从业资格考试《风险管理》第六章考点难点分析

- 银行从业资格考试《风险管理》第五章考点难点分析

- 银行从业资格考试《风险管理》第四章考点难点分析

- 银行从业资格考试《风险管理》第三章考点难点分析

- 银行从业资格考试《风险管理》第二章考点难点分析

- 银行从业资格考试《风险管理》第一章考点难点分析

- 2012年银行从业资格考试风险管理辅导--风险与风险管理