中国银行招聘第一门户,多家银行签约本网为银行招聘信息独家发布媒体!电话:400-015-7278

2012年银行从业资格考试《风险管理》第四章知识精讲(5)

银行招聘网(www.yinhangzhaopin.com)温馨提示:凡告知“加qq联系、无需任何条件、工作地点不限”,收取服装费、押金、报名费等各种费用的信息均有欺诈嫌疑,请保持警惕。

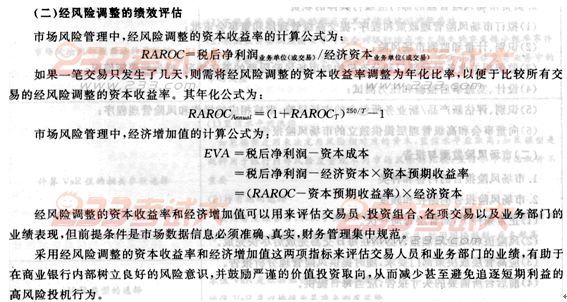

四、市场风险监管资本计量与绩效评估

(一)市场风险监管资本计量

市场风险监管资本应当能够反映商业银行市场风险的真实状况,即监管资本要求应当与所需配置的经济资本保持基本一致。

根据巴塞尔委员会的规定,市场风险监管资本的计算公式为;

市场风险监管资本一(最低乘数因子+附加因子)×vaR

其中,巴塞尔委员会规定最低乘数因子为3;附加因子设定在最低乘数因子之上,取值在0~之间;VaR的计算采用99%的单尾置信区间,持有期为10个营业日。

分享到:

热评话题

网友们正在看的信息

- [重庆]2016年招商银行重庆分行社会招聘启事

- [四川]2016年民生银行成都分行招聘公告

- [重庆]2016年重庆银行总行个人银行部个人消费金融中心社会招聘启事

- [全国]2016年中国银联招聘实习生公告(汇总专题)

- [北京]2016年光大银行总行招聘公告

- [重庆]2016年重庆银行总行内控合规部招聘启事

- [四川]2016年华夏银行成都分行招聘启事

- [四川]2016年广发银行成都分行招聘公告

- [上海]2016年浦发银行总行招聘启事

- [四川]2016年中国银联四川分公司招聘实习生公告

- [江苏]2016年年中招商银行南京分行社会招聘启事

- [四川]2016年兴业银行成都翡翠城社区支行招聘产品经理实习生公告

- [河南]2016年中国银联河南分公司招聘实习生公告

- [重庆]2016年重庆农村商业银行部分支行招聘启事

- [江苏]2016年南京银行苏州分行招聘公告

- [辽宁]2016年浙商银行沈阳分行招聘启事

与本文相关的信息

更多 >>- 2012年银行从业资格考试《风险管理》第八章知识精讲

- 2012年银行从业资格考试《风险管理》第七章知识精讲

- 2012年银行从业资格考试《风险管理》第六章知识精讲

- 2012年银行从业资格考试《风险管理》第五章知识精讲

- 2012年银行从业资格考试《风险管理》第三章知识精讲

- 2012年银行从业资格考试《风险管理》第二章知识精讲

- 2012年银行从业资格考试《风险管理》第一章知识精讲

- 银行从业资格考试《风险管理》第八章考点难点分析

- 银行从业资格考试《风险管理》第七章考点难点分析

- 银行从业资格考试《风险管理》第六章考点难点分析

- 银行从业资格考试《风险管理》第五章考点难点分析

- 银行从业资格考试《风险管理》第四章考点难点分析

- 银行从业资格考试《风险管理》第三章考点难点分析

- 银行从业资格考试《风险管理》第二章考点难点分析

- 银行从业资格考试《风险管理》第一章考点难点分析

- 2012年银行从业资格考试风险管理辅导--风险与风险管理